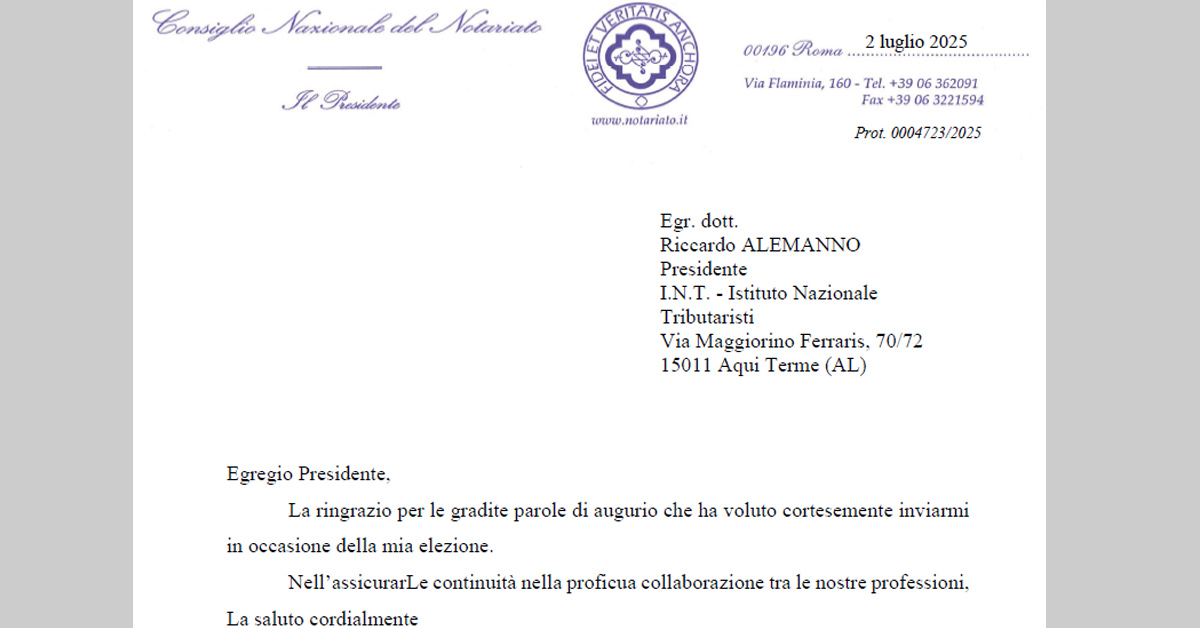

L’intervento del Presidente Riccardo Alemanno a seguito della sentenza n. 12282/2020 della Cassazione

Roma

18-04-2020

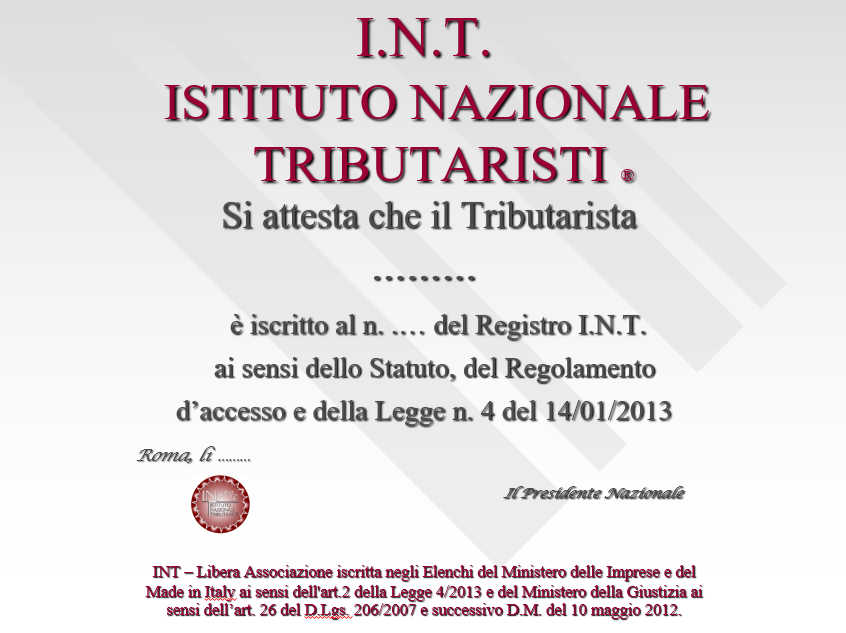

La sentenza n. 12282/2020 della Cassazione porta alla conclusione che, nell’ambito delle attività professionali tributarie, non basta non attribuirsi titoli che non competono, fornendo all’utenza indicazioni generiche come nel caso di specie, per poter esercitare l’attività mi trova totalmente d’accordo, ovviamente ove siano state svolte attività effettivamente riservate, ciò in linea con altre sentenze di Cassazione anche a sezioni unite. La sentenza parrebbe riguardare l’attività di una società, la cui legale rappresentante indica sulle fatture di essere iscritta ad un’associazione, pertanto l’attività sembrerebbe essere stata svolta come impresa e non come professionista, probabilmente è questo che ha portato la Suprema Corte alle conclusioni della sentenza. Non aiuta neppure il richiamo a precedente sentenza che riguardava non solo la consulenza contabile ma anche quella del lavoro, questa sì riservata a specifiche professionalità. Difficile inoltre, anche leggendo la sentenza comprendere esattamente quale sia stata l’esatta attività svolta, poiché viene citata anche la rappresentanza che evidentemente non può essere esercitata da una società, ma da singoli soggetti professionali che ne abbiano l’abilitazione, questo l’unico motivo per le conclusioni della Corte che altrimenti sarebbero in contrasto con l’attuale ordinamento poiché nel settore tributario operano legittimamente oltre agli iscritti all’albo unico, anche altri soggetti quali i tributaristi qualificati ex lege 4/2013, i consulenti del lavoro, i revisori legali, i geometri fiscalisti, gli avvocati tributaristi, ecc. Proprio per questo all’Istituto Nazionale Tributaristi (INT), come noto, possono iscriversi solo professionisti che oltre ad indicare in ogni documento verso la clientela, come previsto dalla Legge 4/2013 la cui mancanza è sanzionata a mente del Codice del Consumo, quale attività svolgono (tributarista, codice ministeriale Ateco 692013), l’iscrizione all’INT ed il riferimento alla legge 4/2013, ma oltre ciò devono esercitare attività libere non soggette a riserva o che siano legate ad abilitazioni personali, a mero titolo esemplificativo la funzione di intermediario fiscale abilitato, l’ assistenza e la rappresentanza del contribuente ai sensi dell’art. 63 del DPR 600/73, l’assistenza in contenzioso, sono tenuti a tutti gli obblighi previdenziali e tributari vigenti parimenti agli altri professionisti, compresi gli obblighi antiriciclaggio.

Nella speranza che si interrompa questa altalena di giudizi che spesso non tengono conto dei mutamenti del settore delle professioni in ambito contabile, con l’occasione voglio ricordare, a tutti, magistrati e rappresentanti di altre professioni compresi, che i tributaristi sono tra quei professionisti che in virtù dello svolgimento della loro professione con codice Ateco 692013 rientrano tra quelle attività che stanno, per decreto, continuando ad operare in queste tribolate settimane nonostante il pericolo di contagio poiché utili al Paese!

Nella speranza che si interrompa questa altalena di giudizi che spesso non tengono conto dei mutamenti del settore delle professioni in ambito contabile, con l’occasione voglio ricordare, a tutti, magistrati e rappresentanti di altre professioni compresi, che i tributaristi sono tra quei professionisti che in virtù dello svolgimento della loro professione con codice Ateco 692013 rientrano tra quelle attività che stanno, per decreto, continuando ad operare in queste tribolate settimane nonostante il pericolo di contagio poiché utili al Paese!

Riccardo Alemanno

Presidente dell’Istituto Nazionale Tributaristi (INT)