Riflessione, con riferimenti storico-artistici, sulla videoconferenza INT “La Riforma fiscale tra necessità ed aspettative” a cura del Direttore Generale Roberto Vaggi

Suggerimenti liberi (...e giocondi, direbbero Giacomo Puccini e Fausto Salvatori)

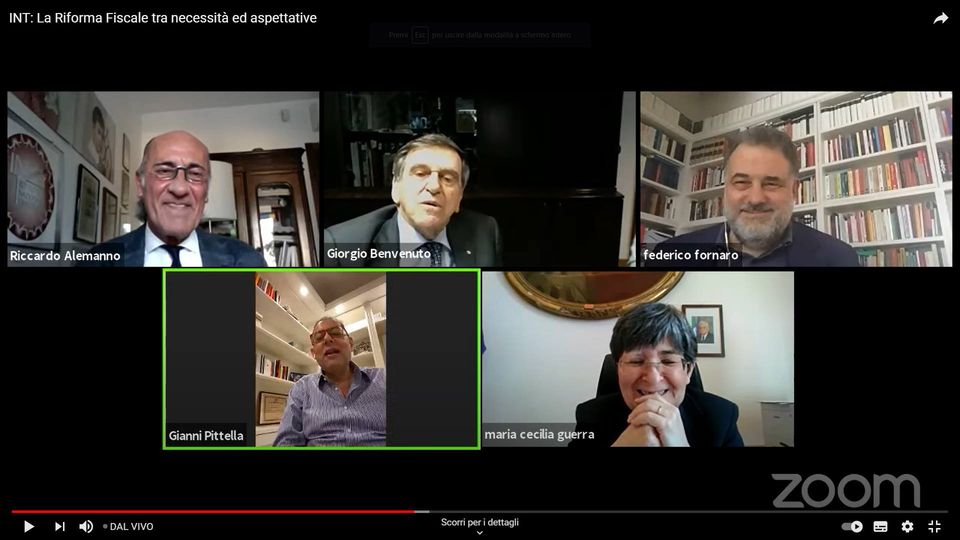

A commento dell’ottima giornata di studio del 31 maggio scorso coordinata dal presidente Alemanno (Piattaforme Zoom e Youtube, seguite complessivamente da oltre 600 professionisti, con la presenza del sottosegretario Maria Cecilia Guerra, del senatore emerito Giorgio Benvenuto, del senatore Gianni Pittella e dell’onorevole Federico Fornaro) propongo alcune considerazioni.Che prendono avvio da un concetto tautologico fondamentale: il Parlamento non può agire astrattamente, ma su mandato dei cittadini che l’hanno votato. E dunque dico preliminarmente che non può esservi riforma fiscale parziale, per esempio della sola Irpef, poiché il carico tributario sui cittadini va visto nella sua globalità di tutte le duecento e più imposte e tasse, comprese quelle occulte o che portano altri fantasiosi nomi. Salvaguardando, ovviamente, le distinzioni teorizzate in Scienza delle Finanze. Dato atto che l’elencazione fornita dal senatore Pittella su quanto è all’esame attualmente ha toccato pressochè tutti i temi di interesse per una riforma incisiva, partirei abolendo odiosissime tasse locali come quella sull’ombra delle tende, che rendono più odio che gettito. Ancora, non è più sopportabile che per un cambio di proprietà di un’automobile si debbano spendere quattro o cinquecento euro anche se quel bene ha un valore quasi nullo. Tassa fissa a 100 € e il servizio è strapagato. Non trascurerei di ridimensionare la tassazione impropria travestita da multe stradali originate da artate infrazioni e folli divieti. E poi la marca da bollo, che quasi mi vergogno a nominarla nel XXI secolo.Tutto ciò col chiaro obiettivo di recuperare un minimo di rapporto fiduciario tra Stato e Cittadino. Altrimenti l’affermazione “Lo Stato siamo noi” continuerà la sua vacua navigazione negli spazi siderali.Ma, venendo alle Dirette, e tralasciandone il “core business” costituito dalle aliquote, bisognerà parlare della limitazione alla deducibilità dei costi in bilancio, che significa di fatto aliquote maggiorate; clamoroso il caso dell’Irap che arrivava a tassare redditi negativi, in barba all’art. 53 della Costituzione. Si sarà compreso che questi miei suggerimenti (liberi e giocondi…) sono di metodo e di strategia, non di dettaglio, e che poggiano su solidi plinti di pensiero laterale, modus agendi che guida ogni mia considerazione. Il principio fondante è agire affinché al mattino ogni produttore di reddito non prenda a martellate la sveglia, causa incidenza insopportabile del combinato disposto fiscale delle duecento tasse… e contributi. E qui condivisibile, tra altre da lei propriamente esposte, è l’affermazione del sottosegretario Guerra, che l’elevata incidenza contributiva trova riscontro in un alto livello di welfare. Ma l’F24 è l’F24, che dovrà atterrare su estratti conto sempre più desolati, e asciutti come uadi somali. Dice bene anche l’on. Fornaro, con la consueta pacatezza, che non accetta di considerare i contributi quali tasse diversamente imposte, e infatti hanno altra origine e altri scopi. Ma resta il fatto che gli F24, puntuali come “Caron dimonio, con occhi di bragia” (Dante Alighieri, Divina Commedia – Inferno – Canto III) traghettano le une e gli altri dalle tasche del popolo a quelle dell’ ADE (pensa un po’ la coincidenza linguistica tra l’Agenzia delle Entrate e i luoghi dell’Inferno di Dante). Conseguenza è che, se non si dichiarano almeno 60.000 euro, mantenere la famiglia diventa improbo, tasse, imposte, accise o contributi che siano a comporre il cocktail.Su queste basi, per riscrivere un nuovo contratto sociale non basterebbe Jean Jacques Rousseau (quello vero, non quello arruolato sul web dalla politica creativa di questi anni).E neppure noi operatori del settore rifuggiamo, al risveglio, da analogo gesto iconoclasta verso l’innocente sveglia, causa le enormi difficoltà operative imposte dalla perdurante follia legislativa e dall’azione peggiorativa della Pubblica Amministrazione nei suoi mille meandri ostativi che nessuna riforma è riuscita ad intaccare. E qui elevo un osanna al sen. Benvenuto che ha perorato la necessità del coinvolgimento degli intermediari fiscali ad ogni livello, quando si argomenta di tasse: se non loro, chi?Si assuma ad esempio l’annoso problema della congiunzione di imposte e contributi, insieme sull’F24 ma a gestioni separatissime tra Agenzia Entrate e Inps. Occorre arrivare a modalità comuni di pagamento, di ravvedimento, di sanzioni. Lo esige la regola fondamentale del marketing che vuole che tutto parta dalle esigenze del cliente, che qui è il contribuente. Naturalmente bisogna avere una buona apertura mentale per contaminare l’ottuso mondo tributario con un sano pensiero laterale di mercato. Ma non siamo qui forse per fare una buona riforma?Ecco, il marketing. E’ qui che dobbiamo ricercare e trovare i concetti fondanti del rapporto Cittadino/Stato, che non siano ridotti allo stivale chiodato del secondo sul collo del primo. E qui lo Statuto del Contribuente potrebbe dire la sua, qualora fosse rispettato (onore, di nuovo, a Giorgio Benvenuto, che lo volle allora ed ancor oggi lo difende a spada tratta, quale legge di massima civiltà). Ridisegnare il rapporto tra Stato e Cittadino rendendolo maggiormente paritario e rispettoso vale forse più che limare un’aliquota. Che so, abolire l’obbligo di pagare parti della richiesta erariale se soccombenti in Commissione Tributaria di I e II grado, e addirittura per adire le stesse, riconoscendo di fatto la parità di diritti tra Stato e Contribuente. I ricorsi non sono quasi mai meramente dilatori e comunque ciò va dimostrato alla fine dell’iter giudiziario.Ancora, rivedere il coacervo di tasse e imposte all’interno di una bolletta dei servizi fondamentali (luce, gas, acqua, rifiuti) resi da società in convenzione con lo Stato. Leggo su una fattura per la fornitura di metano ad una abitazione: costo della materia prima € 273,61 + altre inspiegabili voci di costo che ometto (ma che l’utente stramaledice) + € 253,10 di imposte, che porta l’incidenza fiscale quasi al 100% del costo della materia prima (cioè della carbonella direbbe Gasperino, alias il Marchese del Grillo). Sono numeri che giustificherebbero l’assalto alla Bastiglia.Ma, venendo al nocciolo della riforma in fieri, permane il punto di partenza erroneo che la riforma debba “starci” nei limiti di spesa imposti dalla immodificabilità ideologica della spesa pubblica. E’ un concetto ribadito anche durante il suo intervento dall’ottimo on. Fornaro. La mia tesi, contraria, è che si debba privilegiare in via temporale l’analisi delle Uscite, e soltanto dopo dedicarsi alle Entrate, altrimenti saremo fermi ad una sorta di bollinatura non su base tecnico-tributaria, bensì di compatibilità di conto economico dove di modificabile ci sono solo le entrate, purché in aumento.E qui entra anche una caratteristica fondamentale del ragionamento, perché la gestione delle Finanze statali ha mostrato limiti crescenti tali da incrinare senza altre possibilità il contratto sociale. Come si può esigere tasse se si insiste nel remunerare a 240.000 euro l’anno, e via via a cascata, una pletora di dirigenti dell’Inps (per esempio) vale a dire di un Istituto di capitale importanza che è sbarrato e inaccessibile da 18 mesi? Oppure, come si può ancora sostenere l’utilità di quella che il ministro Tremonti definì “la tassa CAF” vale a dire gli enormi compensi accreditati ai CAF per l’invio dei 730, che i loro assistiti comunque in qualche modo già pagano. Oppure gli ancor più cospicui ed assurdi compensi accreditati ai Patronati per fare il lavoro proprio dell’Inps, la cui ingente folla di dipendenti, infatti, ad ogni domanda ti rinvia al Patronato.Insomma, a mio avviso, la riforma fiscale può ben prendere avvio dalla revisione delle aliquote Irpef, che costituiscono l’ombelico di ogni proposta riformatrice, ma dovrebbe concentrarsi di pari passo sulla attenta analisi dei centri di costo della spesa pubblica. Altrimenti il gatto continuerà a rincorrere in circolo la propria coda.Infine, vedrei bene più tasse sulla finanza e il risparmio improduttivo, e meno su chi produce reddito armeggiando su beni e servizi (sono quelli che al mattino scagliano la sveglia). E’ da qui che si riparte, spingendo i capitali a migrare con le loro gambette anchilosate dalle ombrose cassette di sicurezza al mercato dei beni, offrendo un interessante volàno all’attuale asfittica economia.