Tributaristi INT: obbligo fatturazione elettronica contribuenti in regime agevolato, inviata proposta di emendamento alle Commissioni parlamentari,“no a esclusioni discriminatorie e 2° semestre 2022 senza sanzioni”

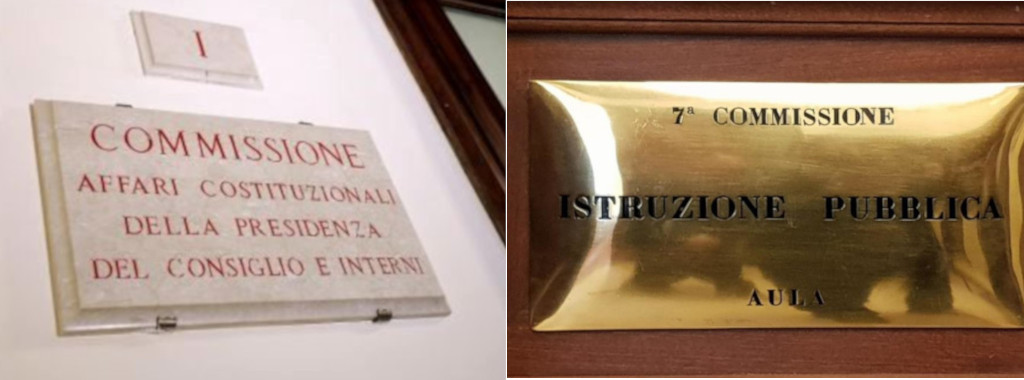

L’Istituto Nazionale Tributaristi (INT) per mano del suo Presidente Riccardo Alemanno ha inviato, ai Presidenti delle Commissioni Affari Costituzionali e Istruzione pubblica, beni culturali Sen. Dario Parrini e Sen. Riccardo Nencini e ai Relatori Sen. Tatiana Rojc e Sen. Andrea Cangini al D.L. 36/2022 A.S. 2598 recante ulteriori misure urgenti per l'attuazione del Piano nazionale di ripresa e resilienza (PNRR) assegnato alle predette Commissioni del Senato per la conversione in legge, una proposta di emendamento all’art.18 del predetto decreto c.d. PNRR2, contenente la riformulazione del comma 3 relativo alla gestione dell’obbligo di fatturazione elettronica per i contribuenti in regime agevolato, prevedendo un semestre senza sanzioni, evitando esclusioni discriminatorie e concedendo a tutti i contribuenti interessati maggiore tempo per adeguarsi agli adempimenti connessi, senza ansie sanzionatorie.

Di seguito la motivazione della richiesta: il Decreto PNRR 2 introduce dal prossimo 1° luglio l’obbligo di fatturazione elettronica anche per i contribuenti in regimi agevolati (forfettari e di vantaggio), che abbiamo sostenuto e che condividiamo, ma la norma contiene differenziazioni sulla decorrenza dell’obbligo che comportano complicazioni e confusione nonché una discriminazione tra soggetti che, se applicano il regime forfettario, non sono certo strutturati e ciò indipendentemente dai ricavi dichiarati. Riteniamo che, in ambito fiscale, si debba evitare di porre paletti la cui rigidità comporta inevitabilmente discriminazioni. Bisogna inoltre evitare di introdurre modifiche a un regime fiscale in corso d’anno, per questo proponiamo la non applicazione delle sanzioni per tutto il secondo semestre 2022 e non come attualmente normato solo su base mensile per il primo trimestre di applicazione, spostando l’applicazione delle sanzioni al 1° gennaio 2023 e concedendo più tempo ai soggetti obbligati.

“ Anche gli intermediari fiscali che inevitabilmente saranno, come sempre, direttamente coinvolti nell’ accompagnare i contribuenti interessati verso il ‘nuovo’ obbligo, potranno gestire questa transizione superando l’ingorgo di adempimenti previsti per il mese di giugno” dichiara Alemanno, che afferma “ A chi paventa costi pesanti per i nuovi obbligati, dico che oggi rispetto all’ originaria introduzione dell’obbligo di fatturazione elettronica gli studi e gli stessi contribuenti sono ormai in confidenza con la fatturazione digitale e che per i soggetti con ricavi estremamente contenuti e conseguente minima emissione di fatture, ci sono i sistemi gratuiti messi a disposizione dall’ Amministrazione finanziaria. Non sarà un cambiamento indolore, ma più dal punto di vista culturale che economico. D’altra parte non si può fermare il processo di cambiamento, ma non bisogna subirlo, bisogna gestirlo e trarne opportunità. Ovviamente lo Stato deve iniziare parallelamente una politica di vera semplificazione, al fine di non introdurre strumenti e obblighi digitali che anziché semplificare, complicano la vita ai cittadini-contribuenti.”