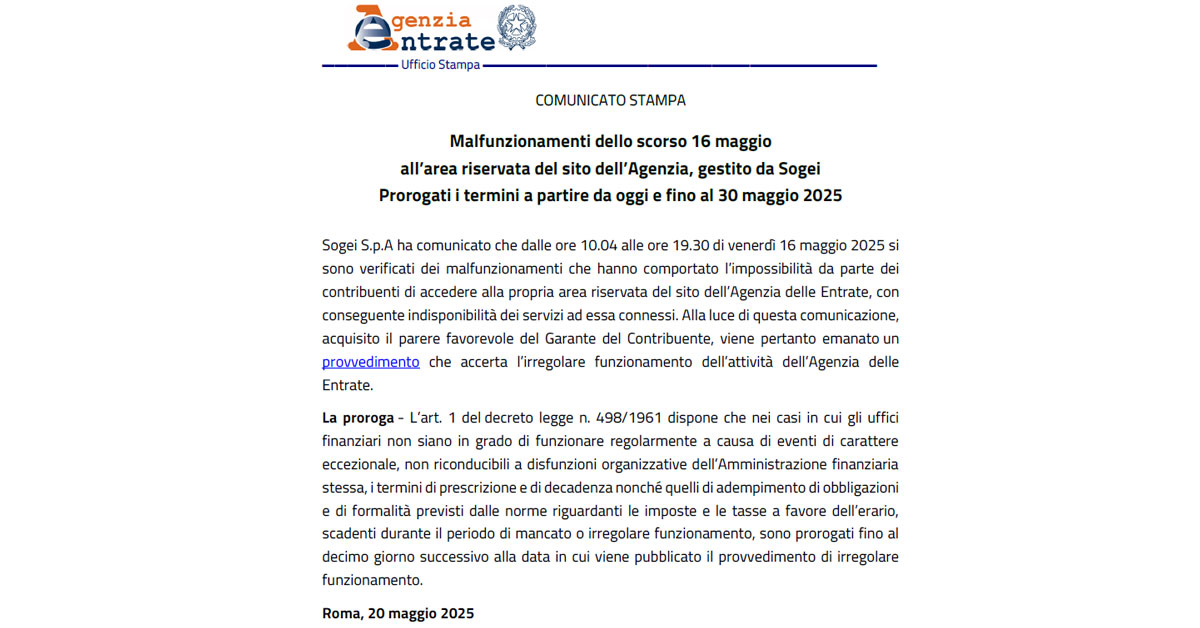

Depositario scritture contabili, pronto il modello per comunicare online la cessazione dell’incarico da parte del professionista in caso di mancato adempimento da parte del contribuente titolare delle scritture contabili.

Depositario scritture contabili, pronto il modello per comunicare online la cessazione dell’incarico da parte del professionista in caso di mancato adempimento da parte del contribuente titolare delle scritture contabili.

Questa norma, da noi sollecitata più volte e finalmente inserita nel l’articolo 4 del decreto legislativo n. 1/2024, che con il nuovo comma 3-bis, articolo 35 del DPR n. 633/1972 prevede, con decorrenza 13 gennaio 2024, che in caso di variazione del luogo in cui sono tenuti e conservati libri, registri, scritture e altri documenti contabili a seguito della cessazione dell’incarico, il professionista depositario possa comunicarlo autonomamente all’Agenzia delle Entrate in modalità telematica. Tutto ciò però non fa venire meno quanto indicato nella circolare INT del 30 maggio 2013 n.4 con riferimento alla risoluzione 65E 2011 dell’Agenzia delle Entrate (in area riservata del sito INT e riportate in calce), relativamente alle situazioni ante 13 gennaio 2024 o nel caso di irreperibilità del contribuente assistito e quindi dell’impossibilità di consegna delle scritture e dei documenti contabili che di fatto sono pertanto ancora presso lo studio.

Circolare INT n. 4 del 30/05/2013 :

Oggetto: soggetto depositario delle scritture contabili raccomandazioni comportamentali - rif. Risoluzione Agenzia Entrate n.65E del 2011

La grave situazione di crisi economica ed il vertiginoso calo dei consumi hanno avuto effetti negativi sulle imprese e lavoratori autonomi, ma oltre a quelli economici/operativi si stanno anche incrementando i comportamenti scorretti da parte di taluni imprenditori che non sono più reperibili e dai quali non si sono più ricevuti i documenti necessari per gli adempimenti tributari obbligatori. In tale situazione è evidente che il tributarista-depositario delle scritture contabili deve tutelarsi e procedere alla restituzione delle scritture e dei documenti contabili.

Nei casi sopraccitati, si consiglia, dopo avere cercato telefonicamente o meglio tramite e-mail e/o fax di contattare il cliente “irreperibile”, di inviare all’ultimo indirizzo della sede legale conosciuto una raccomandata a. r. con la quale, oltre a fare un breve riassunto dei tentativi di contatto (tel. fax, ecc.), chiedere di presentarsi presso lo studio, entro 5 giorni dal ricevimento della raccomandata, per ritirare la documentazione contabile, risolvere i rapporti previsti nel mandato e/o in eventuali convenzioni (es. per pagamento F24 ), saldare le competenze dovute allo studio.

Se, come probabilmente accadrà, non avrete ricevuto alcuna comunicazione da parte del cliente, indirizzate una raccomandata alla Direzione Provinciale delle Entrate di competenza del Vs. domicilio fiscale e brevemente indicate la irreperibilità del cliente allegando anche quanto inviato allo stesso (nella raccomandata all’Agenzia fate riferimento alla Risoluzione in oggetto che nella parte finale indica tale comportamento da parte del soggetto depositario che non riesce più a contattare il proprio cliente per la restituzione delle scritture contabili).

Quanto indicato nella presente ha funzione di indicazione e non di obbligo comportamentale, ma sicuramente può evitare successivi possibili coinvolgimenti per il mancato assolvimento degli obblighi tributari da parte del cliente irreperibile.

Cordiali saluti. Il Presidente

Roma, 14 giugno 2011 RISOLUZIONE N. 65/E

Oggetto: Modalità di presentazione della dichiarazione di variazione dati relativa al luogo di conservazione delle scritture contabili …omissis…Nell’eventualità che non abbia conferma dell’avvenuta presentazione della dichiarazione, il depositario può comunicare all’ufficio dell’Agenzia delle entrate, territorialmente competente sulla base del domicilio fiscale del contribuente, l’avvenuta risoluzione del rapporto di deposito allegando una copia del verbale di consegna delle scritture.

Il depositario può presentare analoga comunicazione nel caso in cui sia stato impossibilitato a restituire le scritture contabili al contribuente, indicandone la motivazione. L’Agenzia delle entrate, accertata l’avvenuta variazione del luogo di tenuta e conservazione delle scritture contabili e l’omessa dichiarazione da parte del contribuente, pone in essere le attività necessarie ad assumere le corrette informazioni relative alla concreta tenuta e conservazione delle scritture contabili ai fini dell’aggiornamento delle informazioni nell’Anagrafe Tributaria e adotta i provvedimenti conseguenti alla omessa dichiarazione.

IL DIRETTORE CENTRALE